夫婦の共同扶養について

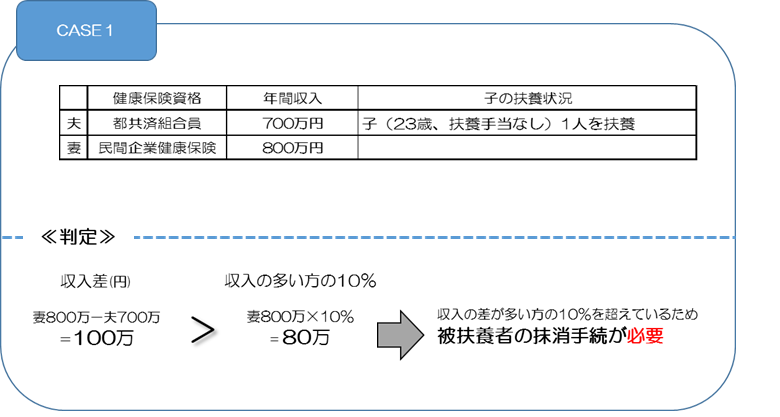

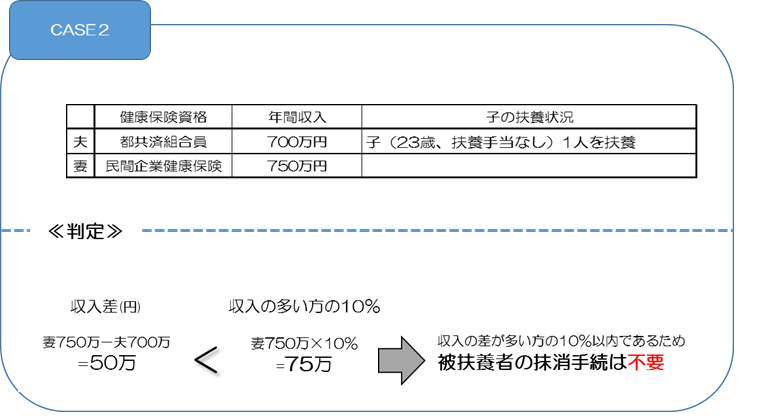

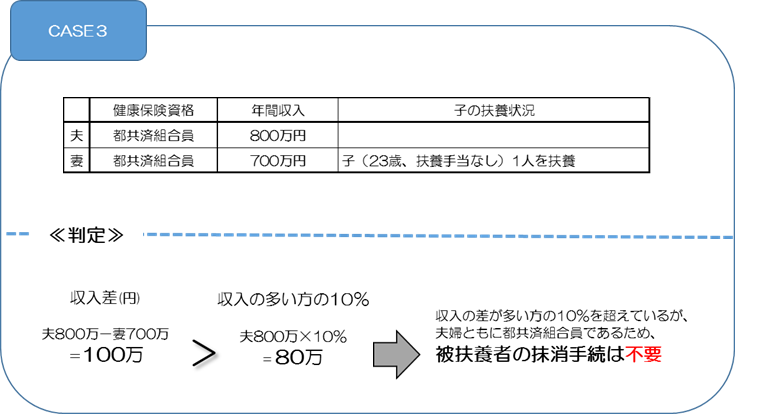

夫婦が共同して子を扶養する場合、原則として年間収入(注1)が多い方の扶養となります。

夫婦の収入が逆転した場合には、組合員が扶養している子について、被扶養者の扶養替え(抹消手続)が必要となる場合があります(注2)。

夫婦で子を共同扶養している場合には、必ず源泉徴収票や確定申告書等により、それぞれの収入をご確認ください。

注1 給与収入だけでなく、年金収入や事業収入等、全ての恒常的な収入が含まれます。また、所得税法上の「所得」とは異なり、各種控除は加味せず、通勤手当等の非課税収入が含まれます。

注2 収入が逆転した場合でも、その収入差が多い方の10%以内である場合や夫婦共に都共済組合員である場合(子に扶養手当が支給される場合を除く)には、扶養替え(抹消手続)は必要ありません。

※組合員同士の共同扶養の場合で、収入額が低い方が扶養している際に配偶者が民間企業等へ派遣になる場合は、扶養替えが必要になる場合もあるので、ご注意ください。